При оформлении страхового полиса ОСАГО стоимость полиса, или страховая премия, определяется на основе базового тарифа, который умножается на различные коэффициенты. Среди этих коэффициентов есть региональный коэффициент, учитывающий особенности страхования в конкретном регионе, а также коэффициенты, зависящие от стажа водителя, мощности автомобиля, периода использования и других факторов. Таким образом, получается итоговая стоимость полиса.

Один из таких коэффициентов называется КБМ (Коэффициент Бонус-Малус). Он представляет собой скидку на страховку в случае отсутствия аварийных ситуаций, за которые водитель был бы признан виновным. Если у водителя были ДТП по его вине, то КБМ увеличивается и может превратиться в надбавку, что делает полис более дорогим. То есть чем безопаснее и аккуратнее водитель, тем ниже страховая премия.

Как рассчитывать КБМ в 2024 году

В 2022 году произошли изменения в порядке расчета КБМ для водителей — были введены классы. Ранее, до 2019 года, уже использовалась подобная система. Однако, в новой схеме были внесены изменения в значения коэффициента.

Теперь процесс расчета КБМ осуществляется на основе классов водителей. Каждому водителю присваивается определенный класс, который определяет стартовое значение КБМ. Затем, в зависимости от истории ДТП и выплат по ОСАГО, коэффициент КБМ может повышаться или снижаться.

С 1 апреля 2022 года для расчета коэффициента бонус-малус (КБМ) водители были разделены на 15 классов: от М до 13. Класс М является самым низким и присваивается наиболее неаккуратным водителям, которые имеют большое количество ДТП и выплат по ОСАГО. Соответственно, их значению КБМ будет соответствовать более высокое число.

На другом конце шкалы находится 13-й класс, который является самым высоким. Водители, которые долгое время ездят безаварийно и не являются причиной выплат по ОСАГО, могут получить этот класс. Значение КБМ для 13-го класса будет соответствовать более низкому числу.

Если водитель ездит аккуратно, каждый год класс вождения повышается, а КБМ снижается.

Пример. Владимир за рулем уже четвертый год. До изменений его КБМ был равен 0,9. Если бы применялись старые правила, на следующий год его КБМ стал бы 0,85, но по новым правилам КБМ снизился до 0,83. То есть ОСАГО обойдется Владимиру дешевле.

После 1 апреля 2022 года для неаккуратных водителей полисы подорожали. До изменений нарушители, которые становились виновниками трех и более ДТП за год, получали коэффициент 2,45, а по новым правилам — 3,92.

Пример. Олег — водитель легковушки. Он получил права год назад и уже успел спровоцировать четыре ДТП. Его КБМ вырос с 1,17 до 3,92. Полис будет стоить почти в четыре раза дороже.

Какие еще параметры влияют на стоимость полиса ОСАГО

КБМ — не единственный показатель, который влияет на цену страховки. Также страховой тариф зависит от региона, мощности двигателя, количества водителей и так далее. Требования к структуре страховых тарифов и порядок их применения устанавливают не страховые компании, а Центробанк. Например, в сентябре 2022 года он поменял базовые ставки для всех категорий транспортных средств и значения некоторых коэффициентов.

Указание Центробанка о страховых тарифах...

Стоимость полиса на год для автомобиля категории «В» рассчитывается по формуле: ТБ×КТ× КБМ×КВС×КМ×КО×КС×КП.

Расскажем подробнее о каждом из параметров:

Базовая ставка — ТБ

Страховые компании устанавливают цены в пределах тарифного коридора, который определяет Центробанк. Тарифный коридор — это минимальные и максимальные значения базовых ставок для всех категорий транспортных средств.

Например, базовая ставка для водителей мотоциклов — от 324 до 2536 ₽. В этих пределах страховые могут устанавливать свои ставки. Например, первая страховая компания может предложить клиентам ставку 324 ₽, вторая — 1000 ₽, а третья — 2536 ₽.

Базовые ставки для некоторых видов транспорта на 2024 год:

Легковые (категории B и BE) ТС юрлиц – 852 – 5722 ₽

Легковые (категории B и BE) ТС физлиц и ИП – 1646 – 7535 ₽

Легковые (категории B и BE) такси – 1490 – 15 756 ₽

Мотоциклы, мопеды и легкие квадрициклы (категории А и М) физлиц и юрлиц – 324 — 2536 ₽

Регион — КТ

В регионах России разный климат, состояние дорог и количество автовладельцев, поэтому при расчете ОСАГО учитывается коэффициент территории преимущественного использования машины — КТ.

Например, у жителей Москвы он составляет 1,8. Минимальный КТ у жителей некоторых населенных пунктов Якутии и Забайкальского края — 0,68. А максимальный — 1,88 — в Мурманске и Челябинске.

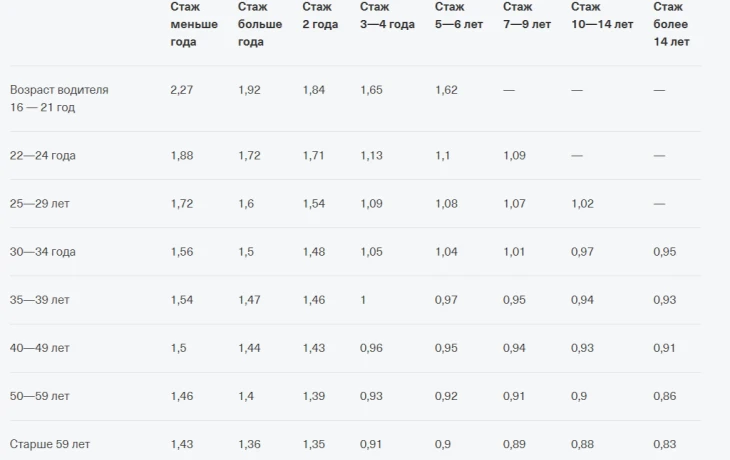

Возраст и стаж — КВС

КВС — это коэффициент страховых тарифов в зависимости от навыков допущенных к управлению водителей. Чем меньше возраст и стаж, тем дороже полис ОСАГО для автовладельца. Если страховка оформляется на нескольких водителей, КВС определяется по самому младшему и неопытному из них.

К примеру, машиной пользуется вся семья: муж с женой со стажем вождения более 20 лет и сын‑студент, получивший права год назад. КВС будет рассчитываться именно по нему.

Таблица КВС, утвержденных ЦБ.

Мощность двигателя — КМ

Чем выше мощность, тем большую скорость развивает машина. А скоростная езда может привести к ДТП.

Коэффициент мощности зависит от количества лошадиных сил. Этот показатель можно посмотреть в паспорте транспортного средства или свидетельстве о регистрации. Если мощность двигателя указана в киловаттах, для пересчета в лошадиные силы используют соотношение 1 киловатт‑час = 1,35962 лошадиные силы.

Коэффициент КМ

- Мощность двигателя до 50 лошадиных сил — 0,6

- 50—70 л.с. — 1

- 70—100 л.с. — 1,1

- 100—120 л.с. — 1,2

- 120—150 л.с. — 1,4

- Свыше 150 л.с. — 1,6

Количество водителей — КО

Если полис оформляют на конкретных водителей, этот коэффициент равен 1. При «открытом» полисе, когда машиной может управлять неограниченное число людей, коэффициент выше — 2,32 для физических лиц и 1,97 для юридических лиц.

Сезонность — КС

Если водитель не использует машину круглый год, а, например, ездит на ней только летом, можно указать это в полисе и сэкономить. Чем реже используется автомобиль, тем дешевле страховка.

Коэффициент КС

- Использовали ТС 3 месяца — 0,5

- от 3 до 4 месяцев — 0,6

- от 4 до 5 месяцев — 0,65

- от 5 до 6 месяцев — 0,7

- от 6 до 7 месяцев — 0,8

- от 7 до 8 месяцев — 0,9

- от 8 до 9 месяцев — 0,95

- от 9 месяцев — 1

Срок страхования — КП

Коэффициент срока страхования, КП, тоже указывают в полисе, но обычно он равен 1 и не влияет на стоимость. КП применяют только в трех случаях.

Если оформляют краткосрочный полис ОСАГО на срок от 1 дня до 3 месяцев. Значение коэффициента в этом случае устанавливает страховая. Он должен быть меньше 1.

Если машина зарегистрирована в другой стране и используется в России. Водители таких машин тоже должны оформлять ОСАГО, эта обязанность установлена законом. Страховку оформляют на весь срок использования авто, но не менее 5 дней.

Если оформляют транзитную страховку. Этот полис нужен, чтобы доехать к месту регистрации нового авто из одного региона в другой. Например, водитель купил машину в Уфе, но ездить на ней будет в Москве. Без полиса перегонять машину нельзя: ездить без страховки — нарушение закона, поэтому ее нужно оформить, даже если дорога займет всего несколько дней. Транзитная страховка оформляется на срок до 20 дней. Она подойдет, чтобы доставить машину к месту регистрации, но для постановки авто на учет придется оформить годовой полис ОСАГО.

Стоимость транзитной страховки рассчитывается по тем же параметрам, что и для годового полиса, только вместо коэффициента сезонности применяют коэффициент срока страхования 0,2 и не применяют коэффициент территории — КТ.

Как легально снизить стоимость ОСАГО

Чтобы сэкономить, можно снизить коэффициенты по всем переменным, которые влияют на цену:

- водить аккуратно и не допускать грубых нарушений;

- выбрать автомобиль малой или средней мощности;

- вписать в полис конкретных водителей, вместо того чтобы оформлять открытую страховку. Однако когда в полис вписано несколько водителей, при расчете цены используются наибольшие КБМ и КВС;

- оформить краткосрочный полис ОСАГО на срок от 1 дня до 3 месяцев, если дольше страховка не нужна, например из‑за планов по продаже автомобиля;

- выбрать в годовом полисе период использования, если машина нужна только в определенный сезон, например летом.

Единственные переменные, на которые невозможно повлиять, — базовая ставка, возраст и стаж водителя.